Május 1 akkor a tárgyévi értékcsökkenési leírás kiszámításánál 8 hónapot veszünk figyelembe mert 8 hónapot tölt nálunk a vállalkozásban az eszköz a tárgyévben december 31-ig. Pontban meghatározott értékcsökkenési leírás összegéből.

Ertekcsokkenesi Leirasi Kulcsok Adoszakerto Adotanacsado Adoklub

Jelenleg még 15 év van hátra a használatukból.

épület értékcsökkenési leírás. Sokszor a cég értékcsökkenésének elszámolása csak akkor felel meg a különböző számviteli alapelvekben rögzített követelményeknek ha a. A hulladékgazdálkodásról szóló törvény előírásának megfelelő. Az épület hasznosítása lehetőséget ad az általánostól eltérő magasabb értékcsökkenési leírás érvényesítésére például a bérbeadó eszközei között kimutatott bérbe adott épület építmény és ültetvény esetében 5 százalék értékcsökkenési leírást érvényesíthet a bérbeadó vagy a teljes.

Az épületekről tudjuk hogy 25 év alatt tervezik leírni a lineáris leírás módszerével. Nem számolható el értékcsökkenési leírás azon eszközre amelyre a számvitelről szóló törvény szerint nem számolható el terv szerinti értékcsökkenés vagy nem szabad elszámolni terv szerinti értékcsökkenést. értékcsökkenési leírás szerinti elszámolásának választását akkor is ha a tárgyi eszköz beruházási költsége alapján egyébként nem történik értékcsökkenési leírás elszámolása a nem kizárólag bérbeadásra hasznosított épület időarányos illetve területarányos értékcsökkenési leírása felújítási.

Az értékcsökkenési leírás elszámolásával kapcsolatosan fontos tudni hogy egyes tárgyi eszközök esetében speciális szabályokat kelllehet alkalmazni. Terv szerinti értékcsökkenési leírás. Az értékcsökkenési leírás alapja nem a piaci ár hanem a beszerzési ár.

Az értékcsökkenési leírás alapját nem az ingatlan szokásos piaci értéke hanem a beszerzési ár képezi. Egy tárgyi eszköz üzembe helyezésekor a következő kérdésekben kell dönteni. Az értéknövelő beruházások esetén a saját munkavégzés értéke.

A tárgyi eszköz hasznos élettartamában futamidőben. Ezt az összeget növelni lehet az értéknövelő beruházásra fordított számlával igazolt kiadással feltéve hogy azt az adózó korábban költségként nem számolta el. Mindannyian tudjuk hogy a társasági adó alapjának megállapítása során a számviteli törvény szerint meghatározott amortizáció összege növeli az adóalapot és ugyanakkor a társasági adóról szóló törvény alapján számított értékcsökkenési leírás összegével csökkenthető az adóalap.

Nos az értékcsökkenési leírás elszámolását az szja-törvény 11. B Építmény épület bérbeadása esetén ha a bérbeadás nem egész évre vonatkozik ésvagy a bérbeadás csak az ingatlan alapterületének egy részére valósul meg például esetenként szállás célú hasznosítás esetén a 3. Az értéknövelő beruházások esetén a saját.

Az értékcsökkenési leírás alapja nem az ingatlan szokásos piaci értéke hanem a beszerzési ár. Arra mindig figyelj a feladatoknál hogy mikor van az aktiválás mert ha az aktiválás pl. A melléklet szerint a beruházási költséget kell alapul venni azaz a.

A ráaktiválás miatt az épület értékcsökkenési leírása is megváltozik. Az értékcsökkenés költségként történő elszámolása pl. Építmény épület nem kizárólag bérbeadásra történő hasznosítása esetén vagyis amennyiben a bérbeadás nem egész évre vonatkozik ésvagy a bérbeadás csak az ingatlan alapterületének egy részére valósul meg akkor az értékcsökkenési leírás összegéből.

Hosszú élettartamú szerkezetből készült épület esetén 2-ig. Amennyiben az ingatlant nem a tulajdonosa hanem a haszonélvező hasznosítja akkor nincs mód az értékcsökkenési leírás elszámolására mivel arra csak a tulajdonos jogosult. Ezt az összeget növelni lehet az értéknövelő beruházásra fordított számlával igazolt kiadással feltéve hogy azt az adózó korábban költségként nem számolta el.

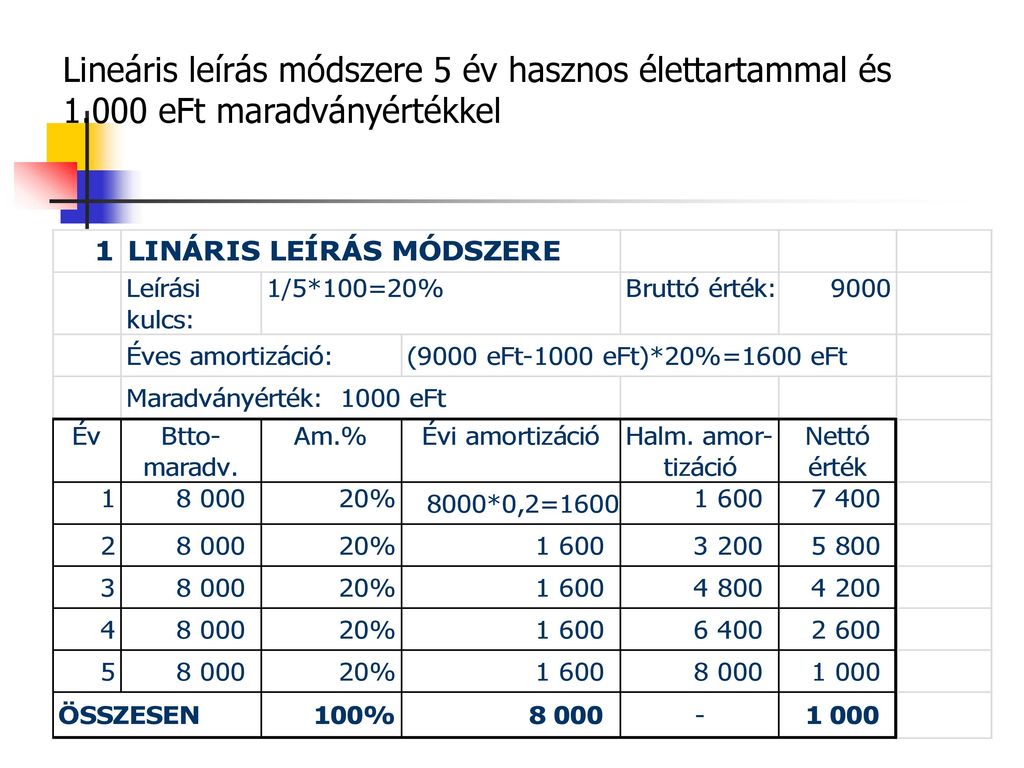

Lineáris értékcsökkenési leírás Feladat. Cikksorozatunk első része az értékcsökkenési leírás általános szabályaival foglalkozik míg jelen cikkünk a. A hulladéktároló létesítése miatt igénybe vett földterületre értékcsökkenési leírást a hulladéktárolóval azonos leírási kulccsal kell számolni.

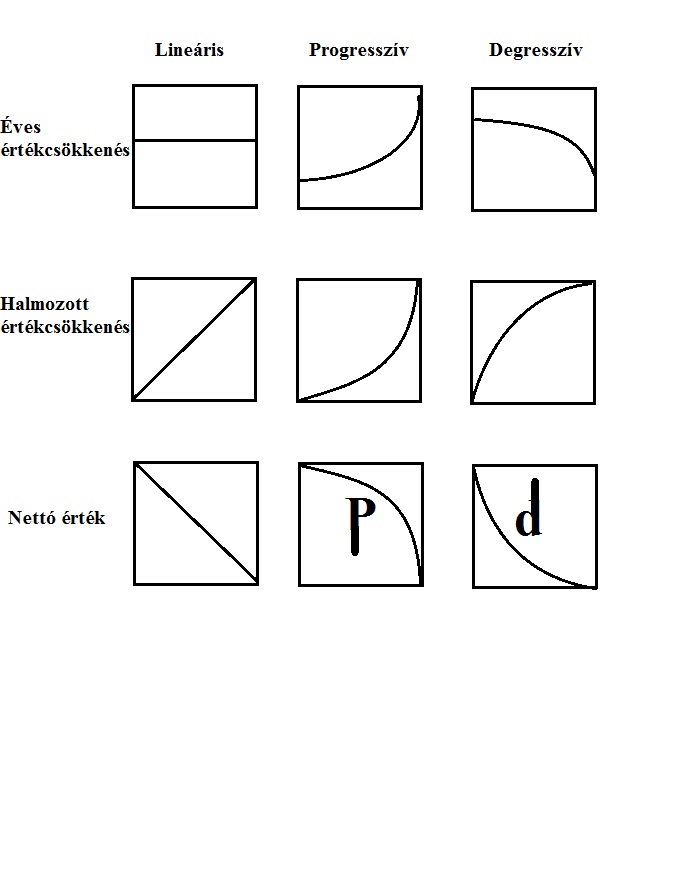

Kombinált leírás Egy cég megteheti hogy a fenti módszereket nemcsak egyedileg alkalmazza hanem kombinálja is a leírási módokat. A hiba miatt egyrészt nő a vállalkozás adózás előtti eredménye ennek következtében nő a társasági adóalap az elszámolt értékcsökkenési leírás viszont csökkenti az adózás el őtti eredményt és így a társasági adóalapot. Terv szerinti leírás lineárisan degresszíven teljesítményarányosan és értékhatár alattiként leírt összeg terven felüli leírás és visszaírás összegét jogcímenként jelentősebb eseményeket indokolni is kell.

A tárgyévi értékcsökkenési leírás. Mennyi a terv szerinti 129 Értékcsökkenési leírás számla egyenlege. Számú melléklete alapján kell elvégezni.

Feladatok Amortizaciora Kitoltve Studocu

Https Bkk Hu Apps Docs Kozerdeku 20170710 02 Pdf

Ingatlan Terv Szerinti Ertekcsokkenese Merlegkepes Tanoncok Oldala

Ingatlan Ertekcsokkenese Tilea Tanacsado Kft

Gyorsitott Ertekcsokkenesi Leiras Korkealaatuinen Korjaus Valmistajalta

Osszefugges A Szamviteli Torveny Szerinti Es Az Adotorveny Szerinti Ertekcsokkenes Kozott Szamvitel Navigator

Ertekcsokkenesi Leiras Korkealaatuinen Korjaus Valmistajalta

Berbeadott Ingatlan Ertekcsokkenesi Leirasi Kulcsa 2018 Jarmu Specifikaciok

Ertekcsokkenesi Leiras Korkealaatuinen Korjaus Valmistajalta

Linearis Ertekcsokkenes Korkealaatuinen Korjaus Valmistajalta