Továbbá lehet még költség a vállalkozói kivét és az értékcsökkenési leírás is. Egyéni vállalkozó esetében 100 E Ft feletti tárgyieszköz-vásárlás beruházásnak minősül amikor is az értékcsökkenés elszámolásával lehet költséget érvényesíteni.

Egyeni Vallalkozo Ertekcsokkenes Elszamolasa 2018 Jarmu Specifikaciok

április 10-től szüneteltette s ez a helyzet 2019.

Egyéni vállalkozó épület értékcsökkenés elszámolása. Olvastam egy szaklapban hogy a termőföld. Támogatás összegét értékcsökkenési leírásként számolhatja el. A költségelszámolás gyakorlata eltérő saját- illetve nem saját tulajdon esetén de ugyanígy más előírások vonatkoznak a kizárólag üzemi célú használatú eszközökre és azokra amelyeket magáncélra is.

Egyéni vállalkozó 2018. Ez alól kivétel a bérbeadással illetve egyéb szálláshely-szolgáltatással hasznosított épület értékcsökkenési leírása amely a hasznosítás időtartamával és a hasznosított alapterülettel arányosan számolható el Szja tv. Az egyéni vállalkozó az szja-törvény rendelkezései szerint a jövedelmét a törvényben is megjelölt feltételek figyelembevételével kétféle módszer szerint állapíthatja meg.

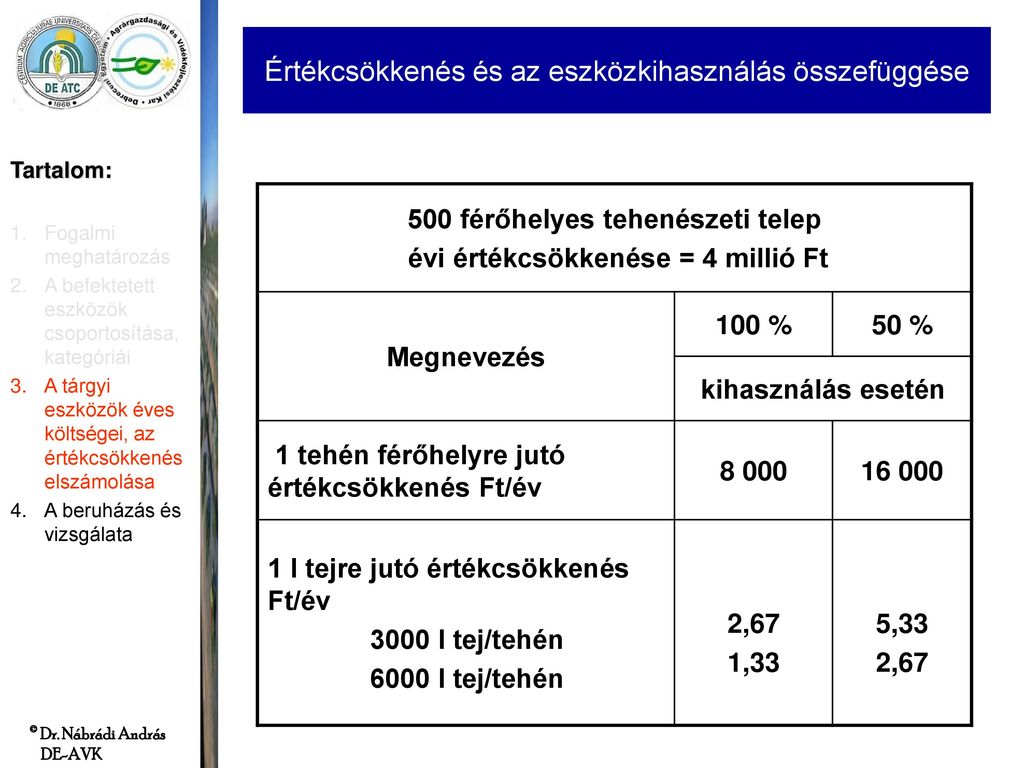

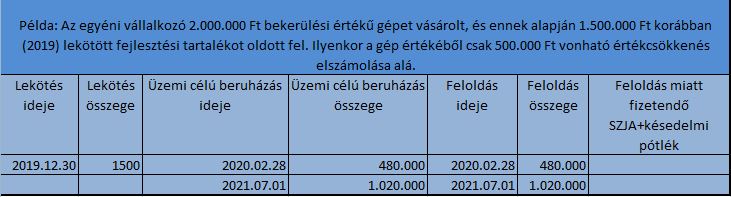

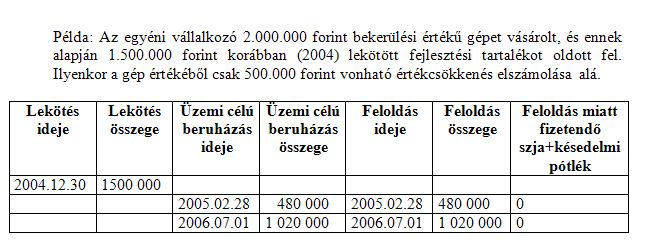

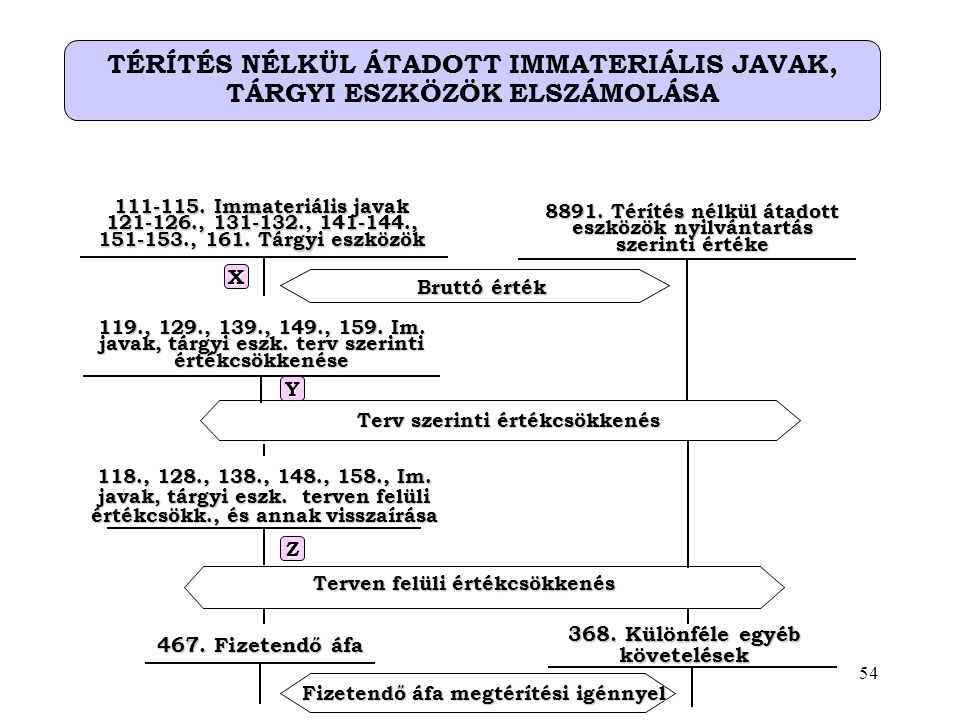

A fejlesztési tartalék képzése így felfogható egy előre hozott értékcsökkenési leírásnak is mivel értékcsökkenési leírás alá vonni a beruházási költségnek a nyilvántartásból kivezetett összeggel csökkentett részét lehet de az értékcsökkenési leírás alapja továbbra is a teljes beszerzési ár. A támogatásnak ilyen formán értékcsökkenésként történő elszámolása az egyéni vállalkozó a mezőgazdasági őstermelő nem kizárólag üzemi célt szolgáló tárgyi eszköze nem anyagi jószága után is kötelező. A téma az egyéni vállalkozók gépjárművekkel kapcsolatos költségelszámolásával foglalkozik.

Jármű esetében 3 százaléka az állami támogatásokra vonatkozó rendelkezések alkalmazásában az egyéni vállalkozó választása szerint. Ha az a személygépkocsi-bérbeadó vagy személyszállító tevékenységet folytató egyéni vállalkozó tevékenységének tárgyát illetve eszközét képezi azt más célra részben sem használja és ezt üzleti nyilvántartásai egyértelműen alátámasztják. A bérbeadó egyéni vállalkozó egyébként évente 2-os értékcsökkenési leírást számolhat el a bérbe adott épület szerzéskori forgalmi értékéből.

Az egyéni vállalkozó és az 500 km költségátalány Amikor egy vállalkozás könyvelését elvállaljuk mindegy hogy induló vagy már működő vállalkozásról beszélünk – azzal kezdjük a közös munkát hogy megbeszéljük milyen jellegű költségeket számolhatunk el a. Egyéni vállalkozó és őstermelő értékcsökkenés-elszámolása esetében elszámolható megfogalmazás szerepel. Tekintettel arra hogy a termőföld után écs-t nem számolunk el akkor ennek beszerzési költségét mikor milyen arányban tudjuk elszámolni.

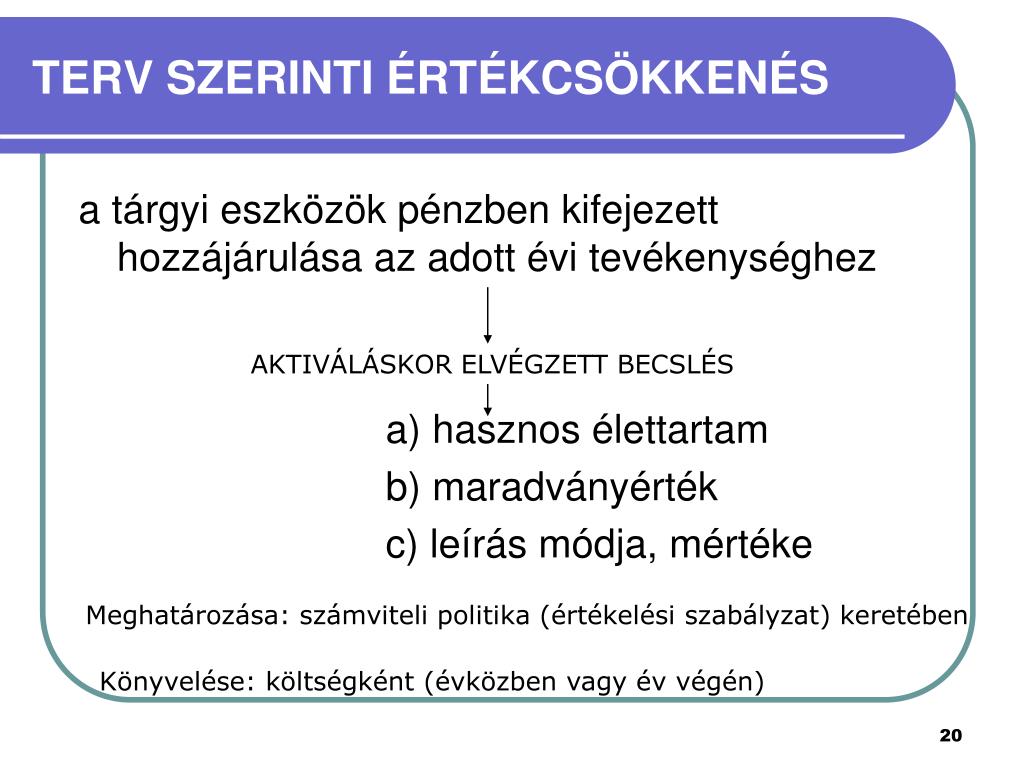

A terv szerinti értékcsökkenés elszámolásakor a terv szerinti értékcsökkenés megtervezésére vonatkozó szabályok helyett alkalmazhatják a társasági adó megállapításánál figyelembe vett értékcsökkenési leírási kulcsokat. Ügyelnünk kell azonban arra hogy egyéni vállalkozóként egyben magánszemélyek is vagyunk így személyes vagy családi szükségletet szolgáló termék vagy szolgáltatás kiadását nem lehet költségként elszámolnunk. Január 1-je óta katás.

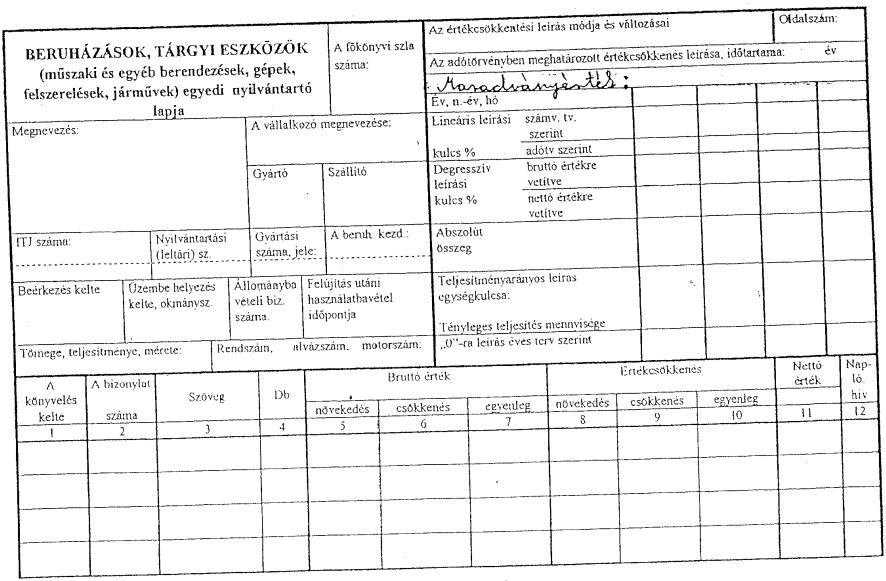

Egyösszegű értékcsökkenés elszámolása őstermelő és családi gazdálkodó esetén. Az egyéni vállalkozások által azonnal költségként el nem számolható különböző vagyoni elemek beruházások értékcsökkenési leírására vonatkozó szabályok az e körbe tartozó egyes elemekre eltérő mértékű kulcsok alkalmazását írják elő adott esetben eltérő feltételekkel. Szeretném a segítségedet kérni abbahogy a berendezésekfelszerelések 13500000 Ft értékűek.

A berendezések felszerelések értékcsökkenését maradványérték nélkül a nettó érték alapján évente 40 állandó kulccsal 5 év alatt tervezzük leírni. Önálló tevékenység nem egyéni vállalkozó és mezőgazdasági őstermelő. Az első módszer a költségek tételes elszámolása alapján a vállalkozói jövedelem szerinti adózás a második az átalányadózás.

Értékcsökkenési leírás elszámolása egyéni vállalkozásban. A szálláshely-szolgáltató és vendéglátó tevékenységet végző egyéni vállalkozó a kizárólag e célból üzemeltetett hosszú élettartamú szerkezetű épület esetében 3 százalék értékcsökkenési leírást érvényesíthet. Értékcsökkenés elszámolása az szja-ban.

Vagyis ha a vállalkozó vagy őstermelő úgy dönt hogy nem számol el értékcsökkenést gyakorlatilag adózik az értékcsökkenés után is akkor szabályosan jár el. A szálláshely-szolgáltató és vendéglátó tevékenységet végző egyéni vállalkozó a kizárólag e célból üzemeltetett hosszú élettartamú szerkezetű épület esetében 3 százalék értékcsökkenési leírást érvényesíthet. Amennyiben a bérbeadás nem az egész évre vagy nem az épület építmény egészére vonatkozik úgy arányosítani kell.

Nem anyagi javakra a mezőgazdasági őstermelő jogosult értékcsökkenési leírást elszámolni. Értékcsökkenés elszámolása az szja-ban. A számviteli törvény és a társasági adóról szóló törvény útvesztőiben kalauzoljuk olvasóinkat.

Ettől függetlenül az egyéni vállalkozó 2019-re köteles bevallást benyújtani mivel katás státusa egész évben fennállt.

Targyi Eszkozok Elszamolasai Penzugy Sziget

Ertekcsokkenesi Leirasi Kulcsok Adoszakerto Adotanacsado Adoklub

Fejlesztesi Tartalek Kepzese Es Felhasznalasa Egyeni Vallalkozo Eseten Konyveloi Praktikum Https Online Kpr Hu

Az Egyeni Vallalkozok Ertekcsokkenesi Elszamolasanak Egyes Kerdesei

Fejlesztesi Tartalek Kepzese Es Felhasznalasa Egyeni Vallalkozo Eseten

Ingatlan Ertekcsokkenes Elszamolasanak Lehetosegei Irisz Office

Telek Ertekcsokkenes Jarmu Specifikaciok

Penztargep Ertekcsokkenese Korkealaatuinen Korjaus Valmistajalta

Penztargep Ertekcsokkenese Korkealaatuinen Korjaus Valmistajalta

Egyeni Vallalkozo Ertekcsokkenes Elszamolasa 2019 Korkealaatuinen Korjaus Valmistajalta